Необходимость в кредитовании может возникнуть у каждого. Повсюду нас окружают акции и предложения от банков: и в рекламе по телевизору, и на уличных баннерах, и даже на листовках в кафе. Но несмотря на высокую закредитованность населения финансовая грамотность по прежнему остается на низком уровне. Вопрос «можно ли сэкономить?» возникает редко, главное, чтобы кредит одобрили. А ведь существует не один способ уплаты кредита. И способы сэкономить действительно есть.

Оставайтесь на странице, и вы узнаете какие бывают платежи по кредиту, чем они отличаются друг от друга и какой вид платежа стоит выбрать именно вам.

Типы платежей

Помимо основного платежа, банку придется заплатить определенную сумму за предоставленную услугу – процент. Российские банки предоставляют два типа платежей. Первый, а также самый распространенный – аннуитетный платеж. Второй дифференцированный. При этом кредиторы далеко не всегда предлагают заемщикам выбрать. Итак, разберемся, что это такое аннуитетный и дифференцированный платеж по кредиту.

Аннуитетные кредиты – это как раз те самые займы, которые чаще всего выдают банки. Этот способ оплаты долга простой и прозрачный, именно поэтому у клиентов банков не возникает каких-либо сомнений.

Такой тип оплаты кредита предполагает ежемесячную уплату одинаковой суммы денег в течение определенного количества времени. Давайте разберемся на примере.

Допустим, вы решили взять кредит в банке на сумму 1 тысяча рублей на один год под процентную ставку 20%. Получается, отдать вам нужно будет 1111,61 рублей. Делим на 12 месяцев – выходит, 92,63 рубля нужно будет платить каждый месяц. Все действительно очень просто. Но главная суть этого платежа состоит в том, что сначала большую часть ваших выплат составляют проценты банку, а не основное тело долга. Таким образом, выгоднее как можно быстрее закрыть долг по кредиту, чтобы меньше переплачивать за проценты.

Может пригодиться:

Как подать заявку на ипотеку онлайн

Как получить ипотеку по социальной программе

Как правильно взять ипотеку на квартиру: особенности оформления кредита

Для банка такой способ намного безопасней, ведь это практически исключает неуплату процентов.

Рассчитать размер ежемесячного погашения долга по аннуитетному типу кредита можно самостоятельно:

A = K*S, где

A – ежемесячный аннуитетный платеж (АП);

K – коэффициент АП;

S – сумма кредитного займа.

Чтобы рассчитать сумму, которую необходимо будет ежемесячно оплачивать, потребуется выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Показатель представляет собой величину, позволяющую просчитать сумму ежемесячного платежа. Коэффициент рассчитывается так:

K = С х (1 + С) п / ((1 + С) п – 1))

С – 1/12 ставки кредита;

п – период займа (в месяцах).

В советские времена применялся исключительно этот тип кредитования. Суть его заключается в фиксированной ежемесячной сумме уплаты основного тела долга. При этом проценты с каждым месяцем будут уменьшаться. То есть с каждым разом общая сумма платежа будет уменьшаться именно из-за процентов.

Получается, чтобы рассчитать, сколько придется платить каждый месяц основного долга, нужно просто разделить всю сумму на количество месяцев. А вот подсчитать самостоятельно проценты будет сложнее, так как для каждого месяца будет свой процент:

p = Sn*P/12, где

p – начисленные проценты;

Sn – остаток задолженности на данный момент времени;

P – годовая процентная ставка по кредиту.

Чтобы рассчитать остаток задолженности на период, т.е. найти величину Sn, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа:

Sn = S – (b*n), где

n – количество прошедших периодов.

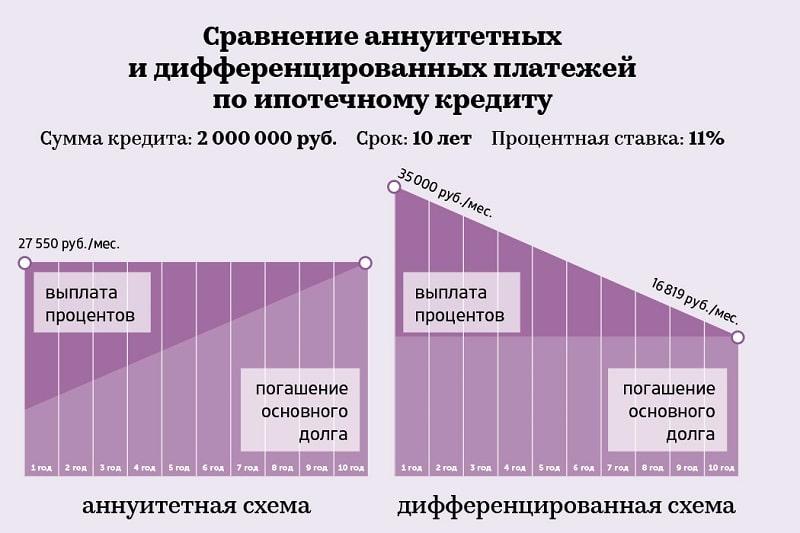

Аннуитетные платежи и дифференцированные платежи

Что лучше выбрать людям, желающим взять потребительский кредит в банке? Тут все не так однозначно. Для начала рассмотрим преимущества и недостатки каждого из типов.

Главный плюс – это понятность как для банка, так и для заемщика. Каждый месяц нужно платить одну и ту же сумму и не задумываться. Действительно, очень удобно.

Но есть существенный минус – серьезная переплата. По причине того, что сначала вы платите проценты, а уже потом основное тело кредита, даже при досрочном его погашении вы не сможете нормально сэкономить. Банкам, в свою очередь, это позволяет получить максимальную прибыль от заемщика. Другими словами, итоговая сумма долга будет намного выше, чем при втором типе кредитования.

Самое главное преимущество платежа – это возможность быстро снизить сумму долга. Как мы уже говорили выше, размер процента, требуемого к уплате каждый месяц, меняется и напрямую зависит от оставшейся общей суммы долга: чем больше сумма долга, тем больше процент.

Минусом здесь выступает большая сумма платежа в первые месяцы уплаты кредита. Наибольшая сумма погашения долга приходится на первое время именно из-за такого способа подсчета процентов. В первые месяцы оплаты кредита суммы платежа может быть в три раза выше, чем в последние. Не каждый человек сможет воспользоваться дифференцированным типом кредита из-за такого серьезного разрыва в суммах ежемесячных плат.

Итак, что же выгоднее: аннуитетная или дифференцированная схема платежей? Главный фактор в выборе вопрос перспективы. Если рассматривать долгосрочную перспективу, то дифференцированный платеж выигрывает по всем показателям:

- Общая сумма долга существенно ниже, чем при аннуитете.

- К концу срока кредита значительно снижается размер ежемесячного платежа. Этот пункт крайне важен, так как большинство людей к этому моменту достигает пенсионного или предпенсионного возраста, когда нет физических и моральных возможностей подрабатывать.

- Погашая долг досрочно, вы серьезно экономите.

Конечно, не все способны платить в начале большие суммы, поэтому для некоторых категорий граждан удобнее аннуитетный тип погашения кредита. Поскольку здесь строго установленная сумма ежемесячного платежа, люди могут планировать свой бюджет заранее и не выходить за поставленные рамки.

Если говорить об аннуитетной или дифференцированной ипотеке, то вопрос встает более остро, так как суммы в этом случае совершенно другие. Экономия составляет до одного миллиона рублей.

Может пригодиться:

Какие документы нужны для оформления ипотеки

Как проводится оценка квартиры для ипотеки

Подведем итоги

Исходя из всего вышесказанного, делаем логический вывод: что более выгодно для банка, менее выгодно обычным гражданам. Помните, вы имеете полное право задавать сотрудникам банка вопросы о типе платежей. Вы можете даже попросить их рассчитать примерные ежемесячные взносы при дифференцированном типе кредита. Банки не хотят терять клиентов, поэтому им в любом случае выгоднее выдать любой тип кредита, чем упустить заемщика.