Официальные ставки по ипотечному кредитованию снижаются в течение последних двух лет вслед за падением ключевой ставки Центробанка. 9 июня 2018 года Сбербанк России, лидер ипотечного рынка, объявил о ставке 7,1-9,5% при условии подтверждения дохода и страхования жизни заемщика. Все крупные кредиторы постепенно корректируют ипотечные условия. Отвечаем на вопрос действующих заемщиков: можно ли перекредитовать ипотеку?

Действительно, тем, кто взял заем еще в начале 2017 года под 14% годовых, уже сейчас можно перекредитовать ипотеку под меньший процент. Многие финансовые учреждения предоставляют эту услугу своим текущим заемщикам, но встречаются предложения о более выгодных условиях рефинансирования от других банков. Разберем возможные варианты.

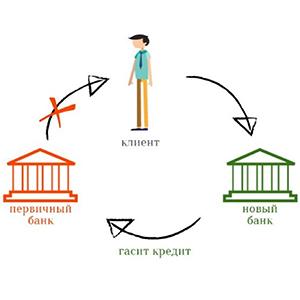

Ипотечное перекредитование

Перекредитование ипотечного кредита – это снижение процентной ставки долга.

Смысл в том, что выдается новый кредит с лучшими условиями для закрытия старого.

По сути, заемщик снова собирает все документы на имеющуюся недвижимость и ждет одобрения заявки.

В случае отказа он повторяет процедуру спустя срок, постановленный финансовым учреждением, либо идет в другие банки.

Если же заявка одобрена с первого раза — это успех, кредитодатель переоформляет закладную и формирует новый договор с улучшенными процентными условиями.

Ознакомиться с программами рефинансирования можно на сайтах финансовых учреждений, после чего рекомендуется оценить рейтинг надежности, который ежегодно формирует финансово-экономический журнал Forbes.

Выгодно брать новый кредит, если разница в процентах более двух. Платеж станет меньше, если в новом договоре останутся прежними срок и сумма долга, а ставка снизится. Лучше снижать ставку в первые годы выплат по ипотеке, ведь большая часть платежа идет на проценты.

Важно! Закон не ограничивает заемщика в количестве операций рефинансирования. Поэтому каждый раз, когда ставка падает, можно улучшать долговые обязательства.

Условия для рефинансирования

Главное условие, которое будет влиять на решение банка по заемщику, – платежеспособность. Ее будет проверять как свой кредитор, так и новый.

Это важно, ведь за время выплат по действующей ипотеке могло измениться материальное положение, состав и доход семьи. Кстати, срок действующего договора должен составлять не менее года.

Понадобится согласие супруга при подаче заявки, если приобретали квартиру в браке.

Финансовое учреждение будет оценивать исполнение обязательств кредитором. Не должно быть просрочек по платежам и обязательна хорошая кредитная история. Банки охотно одобряют заявки по новостройкам, а если вы рефинансируете ипотеку вторичного рынка, они могут отказать.

Куда обратиться

Перекредитоваться под меньший процент по ипотеке проще у своего кредитора. Не потребуется нести дополнительные траты, в широком понимании снизить процент по ипотеке в своем банке — это провести ее реструктуризацию. Преимущество в том, что действующий кредитодатель не переоформляет залог на квартиру, если меняет условия договора.

Как перекредитовать ипотеку в другом банке? Выбирая новый кредит, нужно знать, есть ли у вашего кредитора штраф за досрочное погашение. Внимательно ознакомьтесь с действующим договором. Кроме штрафа, некоторые заемщики вводят мораторий на преждевременную выплату долга. Если такие санкции не предусмотрены и затраты на оформление ипотеки в другом банке несущественны, оформляйте заявку.

Порядок оформления

Траты по новому договору возникнут при оформлении страховки, оценке недвижимости, получении справок и внесении госпошлины.

Собрать для заявки потребуется следующие документы: паспорт, СНИЛС, справку 2-НДФЛ, трудовую книжку, действующий ипотечный договор и график платежей, справку об остатке задолженности.

Затем банк проверяет историю кредитора, процесс занимает около 10 рабочих дней, после чего он сообщает свое решение. В случае одобрения необходимо подготовить документы на недвижимость.

Следует заново оценить квартиру и собрать:

- свидетельство о собственности;

- договор купли-продажи;

- кадастровый паспорт;

- договор страхования и квитанцию об оплате;

- справки Ф40 и об отсутствии долга по коммунальным платежам.

Когда квартира прошла проверку, заемщик выкупает ее у предыдущего. Клиент подписывает новый договор, а новый банк гасит долг старому.

Заключение

Перед процедурой рефинансирования важно просчитать все предстоящие траты, финансовые и временные. Обязательно пользуйтесь возможностью изменения процентной ставки. Снятие долговых обременений приоритетно как для государства, так и для населения.