От ДТП не застрахован ни один водитель. Зная алгоритм действий по получению страховки после ДТП, водитель будет готов быстро разрешить все проблемы, связанные с восстановлением автомобиля.

Размер компенсации

Три года назад действовали совершенно другие страховые лимиты. Они были настолько малы, что практически ничего не покрывали. В настоящее время установлены следующие предельные размеры компенсации: 400 тыс. при повреждении имущества и 500 тыс. при нанесении физического вреда человеку. Одновременно введена ответственность страховых компаний за неправильную или заниженную оценку. Если страхователь сможет доказать, что страховщик занизил сумму, с последнего взыщут штраф.

Что делать после аварии

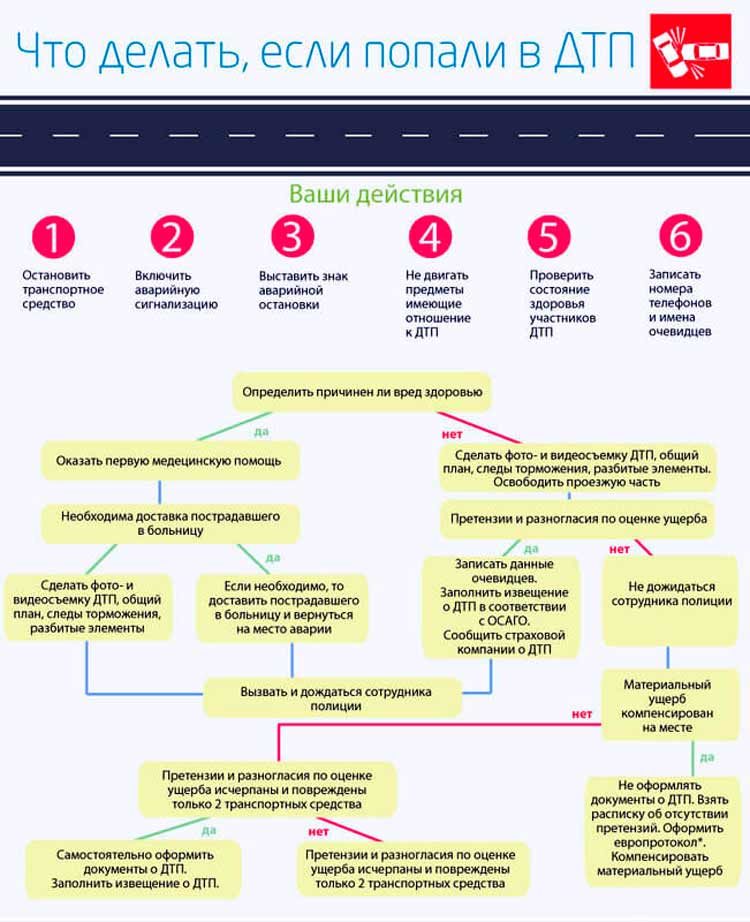

Как в движении, так и после столкновения водитель должен руководствоваться ПДД. Непосредственно после столкновения требуется:

- произвести полную остановку;

- заглушить авто;

- включить «аварийку»;

- поставить знак остановки на расстоянии 15 или 30 метров от авто;

- если есть пострадавшие – оказать им помощь;

- вызвать сотрудников ГИБДД и скорой помощи;

- произвести фиксацию следов ДТП;

- связаться со страховщиком;

- найти свидетелей и зафиксировать их имена и контактные данные.

Такой вариант возможен только тогда, когда в ДТП нет пострадавших, ущерб не превышает 50 тыс. и у водителей нет разногласий по обстоятельствам ДТП. Важно, чтобы оба водителя были трезвы, а их ответственность застрахована.

Для Москвы, области, Санкт-Петербурга и Ленинградской области ограничение в 50 тыс. не действует, поэтому оформить документы без вызова сотрудников ГИБДД можно при любом размере ущерба, за исключением случаев, когда в ДТП пострадали люди.

Если хотя бы одно из условий не выполняется, следует вызывать сотрудников ГИБДД для оформления происшествия.

Оба водителя заполняют бланк извещения о ДТП. Информация, которую они вносят, должна совпадать и быть корректной: все данные автомобилей: номера, VIN, реквизиты прав и паспорта, должны быть правильными.

В которых компаниях допускается вызвать агента или страхового комиссара для оформления результатов ДТП.

Скачать (izveshenie-o-DTP.doc, 108KB)

Инспектор составляет и выдает водителям:

- протокол;

- справку о ДТП;

- схему ДТП.

Также составляется приложение, в котором описываются все полученные повреждения, записываются показания свидетелей и очевидцев. Если есть пострадавшие, они фиксируются в отдельном акте на месте ДТП или позднее.

Водители могут получить копии всех документов, составленных на месте происшествия. При заполнении форм рекомендуется внимательно проверять все, что вносит инспектор. Если требуется, дать объяснения, описывать обстоятельства следует обстоятельно и полностью, не пропуская факты и не упрощая ситуацию.

Обращение в страховую

Пострадавший в ДТП может обратиться в любую страховую компания, свою или виновника ДТП. Проще и удобнее подать документы своему страховщику.

Иногда вопросами возмещения ущерба занимается РСА:

- отсутствие страховки;

- виновник скрылся или не был установлен;

- у страховой отозвали лицензию;

- в ДТП столкнулись несколько автомобилей.

Получив документы из ГИБДД, водитель отправляется к страховщику. Он предоставляет:

- паспорт;

- извещение;

- справку о ДТП;

- протокол;

- постановление об административном нарушении;

- свидетельство на автомобиль;

- полис.

Документы допустимо представить в копиях. Оригиналы лучше оставить себе, возможно, потребуется обращение в суд.

Водители должны известить свою страховую в кратчайший срок, не позднее 5 рабочих дней с момента ДТП.

После принятия заявления у страховщика есть 5 дней на осмотр автомобиля и 20 на принятие решения. Все возникающие вопросы разрешаются в течение рабочей недели.

По истечении указанного промежутка времени страховая компания принимает решение по страховому случаю. Если договор был заключен в мае 2017 года и позже, то водителю будет выдано направление на ремонт. По договорам, имеющим раннюю дату, водители смогут получить денежную компенсацию.

Если водитель не согласен с оценкой причиненного ущерба, возможно, это его субъективное мнение. Бывает, что на конечную сумму влияет амортизация, которую автовладелец не берет в расчет. Но случается, что сумма действительно занижается. Особенно актуально для тех, кто может получить компенсацию денежными средствами, а не ремонтом.

Повлиять на страховую компанию может только суд. В рамках процесса придется заказывать и оплачивать экспертизу, которая установит действительный размер ущерба. Впоследствии все расходы, произведенные собственником автомобиля в суде, будут возмещены за счет страховщика.

Говорить о полной гибели автомобиля можно, когда ремонт обойдется в сумму, равную 60-80% от стоимости транспортного средства. В этом случае страховщик будет настаивать на признании машины конструктивно уничтоженной.

Конечное решение принимается на основе данных экспертного заключения. Если специалист установит, что ремонт автомобиля нецелесообразен, то страховщик назначит новое исследование – оценку стоимости остатков. Важнейший момент – определить к кому они переходят, если к автовладельцу, то ему будет выплачена компенсация.

Со своей стороны, страховая компания может настаивать на том, что остатки должны быть переданы владельцу. Чтобы не порождать лишних конфликтов, рекомендуется сразу при заключении договора уточнить порядок компенсации при полной гибели авто, оценки и реализации остатков.

При обоюдной вине возможны всего два варианта развития событий:

- компенсация половины суммы восстановительного ремонта каждому из водителей;

- отказ в предоставлении компенсации на основании того, что невозможно установить вину водителей.

На практике это выглядит так. Когда в действиях обоих водителей есть вина, то страховая определяет стоимость ремонта каждого автомобиля и решает о компенсации 50% определенной суммы. Если у одного автовладельца набралось повреждений на 50 тыс., то он получит 25 тыс., а если у второго 40 тыс., то ему положено 20 тыс.

Степень вины определяется инспекторами ГИБДД в соответствующем документе (чаще – постановлении). Самостоятельно страховая компания не наделена полномочиями выявления виновного в ДТП.

По общему правилу страховщик не взыскивает с виновника аварии суммы выплаченной компенсации. Но в некоторых случаях он может предъявить такое требование, оно называется регрессным:

- умышленное провоцирование ДТП;

- виновник скрылся с места происшествия;

- отсутствие страхового полиса или окончание срока его действия;

- состояние опьянение, наркотического, токсического или алкогольного;

- отсутствие техосмотра;

- отказ в предоставлении автомобиля для проведения экспертизы;

- неправильное оформление ДТП в страховой компании виновником.

Взыскание регрессных требований возможно только в установленном порядке. Страховщик направляет виновнику ДТП претензию с требованием возмещения понесенных расходов. Добровольно практически никто из водителей эти суммы не возмещает и спор передается в суд.

Зная последовательность действий, которые нужно совершить, водитель не допустит ошибок, попав в ДТП. Получение страховки также не вызовет у него затруднений, поскольку грамотное оформление документов и закрепление результатов – залог успешного рассмотрения страхового случая и выплаты компенсации.