Порядок действий при покупке нового автомобиля в автосалоне очень важен. Несмотря на удобство такого приобретения, существует ряд подводных камней.

1. Проверка юридической чистоты авто

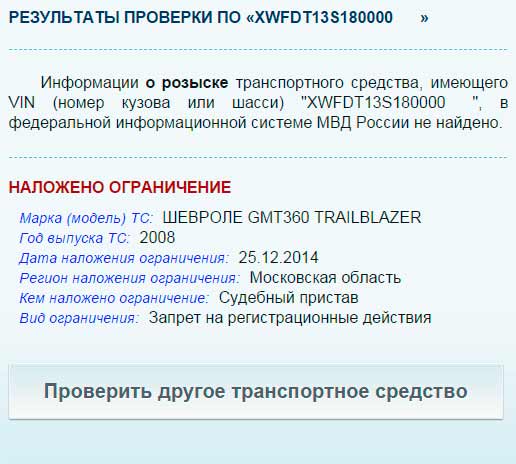

Во избежание столкновения с мошенническими схемами, нужно проверить юридическую чистоту транспортного средства (если авто с пробегом, пусть и небольшим).

- осмотреть понравившийся автомобиль;

- заглянув под капот, записать данные: регистрационный знак, ВИН-код;

- проверить их дистанционно или в ГИБДД.

Удобнее получить нужные сведения с помощью портала Единых госуслуг. Это делается в продолжение 1-го дня после оформления заявки.

В результате можно узнать:

- зарегистрировано ли ТС в соответствии с законом;

- нет ли данных о его участии в ДТП;

- не заложен ли он в банке.

Узнать о залоге транспортного средства можно через нотариальную контору, заплатив при этом 100 рублей.

Если приобретаемый автомобиль находится под обременением, у покупателя могут возникнуть сложности в плане выкупа его из залога, когда он станет собственником. В соответствии со ст. 352 ГК РФ, когда человек не знал о залоге, он признаётся добросовестным приобретателем. Но не исключено, что доказывать это придётся через суд. Что касается судебной практики, то здесь наблюдается положительная тенденция – пример: Определение ВС по Делу № 67-КГ15-16 от 15.01.2016.

Важно! Приобретение ТС в салоне само по себе не является гарантией безопасности потенциального покупателя. Ведь не всегда менеджеры самостоятельно проверяют юридическую чистоту авто.

2. Изучение подводных камней

Зачастую предвкушение покупки автомобиля приводит потенциального покупателя в состояние эйфории. Но когда покупка совершена, выясняется, что она не была необходимой, а соотношение цена-качество оставляет желать лучшего.

Поэтому, прежде чем решиться на дорогостоящее приобретение, лучше заранее:

- Тщательно изучить предложения на авторынке.

- Сравнить условия кредитования в разных банках.

- Просчитать сумму, которую можно потратить без ущерба для семейного бюджета.

- Ознакомиться с информацией о недобросовестных действиях продавцов автосалонов.

Существуют ситуации, когда салон привлекает потенциальных клиентов:

- необычно низкой ценой;

- подарками и призами;

- минимальными ставками по кредитам.

На практике:

- В салоне отсутствует автомобиль нужной комплектации. Но есть авто с максимальным комплектом, стоимость которого выше.

- Рекламируемая низкая стоимость указывается без НДС, который увеличивает её на 18%.

- Отсутствие процентов при покупке с рассрочкой платежа в действительности – лишь замаскированный банковский займ. А компенсация процентов незначительна.

Важно! К рекламе нужно применять критический подход. Чем она более заманчива, тем больше в ней лукавства. Только проявив осторожность, можно избежать неприятных ситуаций при покупке ТС в салоне.

Характерная черта продавцов автотранспорта – это безукоризненное вежливое обращение и проявление особой расположенности к клиенту. Менеджмент в салонах – это специально обученные люди, их деятельность направлена на увеличение объёма продаж, от которого напрямую зависят их доходы. И не всегда средства для достижения цели бывают безупречными.

Человек проникается доверием и симпатией к такому сотруднику. Идёт у него на поводу и совершает действия, которые не приносят ему выгоды.

Чтобы не «попасть на крючок», нужно смотреть на ситуацию отстранённо, не поддаваться сразу на «заманчивые» предложения, оценивая их критически. При этом разговаривать с менеджером нужно вежливо, но сдержанно, соблюдая дистанцию.

Сотрудник салона всегда «приценивается» к потенциальному клиенту. Он пытается сориентироваться, на авто какого ценового диапазона можно его «раскрутить». Продавец задаёт наводящие вопросы, обращает внимание на внешний вид клиента.

После того, как он определился с суммой, которую готов отдать человек, поступает предложение приобрести машину подороже. Менеджер подводит к ней посетителя и приступает к описанию её преимуществ.

Поэтому не стоит вступать в обсуждение своих финансовых возможностей и оглашать предполагаемую сумму покупки.

Она заключается в предложении обмена старого автомобиля на новый с доплатой разницы в цене. При этом сдаваемая машина оценивается значительно ниже реальной стоимости. Причины, которые приводятся: повреждение покрытия, нарекание к работе отдельных частей. В результате старая машина оценивается дёшево, а новая – дорого.

Помимо описанного, в данной схеме присутствует и такой элемент, как продажа старых машин под видом новых. В основном это практикуют небольшие салоны, которые, «провернув» ряд подобных операций, быстро закрываются.

Во избежание обмана, нужно интересоваться репутацией салона и знакомиться с информацией об официальных дилерах.

На первый взгляд продажу за доллары или евро можно расценить как выгодную. Но всё будет зависеть от курса, по которому салон пересчитывает стоимость покупки в рублях. Возможно его значительное завышение в сравнении с официальным.

Поэтому нужно заранее поинтересоваться курсом, предлагаемым продавцом, и произвести предварительный расчёт. И только, если он устраивает обе стороны, переходить к заключению договора.

Почти повсеместно практикуется настойчивое предложение приобрести автомобиль с максимальным числом опций. Оно сопровождается попыткой убедить покупателя в том, что обойтись без них ему будет затруднительно. Также делается ставка на якобы повышенную в разы комфортность езды. Дополнительным аргументом является подарок. Например, комплект зимних шин.

Многие из предлагаемых функций полезны и доставляют массу удобств. Но нужно помнить, что часто установка дополнительного оборудования обходится дешевле, если производить её отдельно, уже после покупки.

Клиенту говорят, что автомобиль, имеющий желательные для него цвет и укомплектованность, появится в салоне только через определённый период. Но вдруг менеджер вспоминает, что существует покупатель, который недавно приобрёл именно такую машину. И, если приложить определённые усилия, то за вознаграждение можно уговорить его отказаться от покупки.

В результате клиент выкладывает деньги за воздух. Как показывает практика, такая схема широко применяется, и, как ни странно, – работает.

Встречается такой вид обмана, когда в договоре прописывается согласованная сторонами цена ТС, а затем она чудесным образом повышается. Когда дело доходит до оплаты покупки выясняется, что к стоимости прибавляется ещё 20 или 30%. В ответ на недоумение покупателя демонстрируется договор, где чёрным по белому прописана новая стоимость.

Подсовывая подложный договор, мошенники рассчитывают на то, что, согласно ст. 450.1 ГК РФ, расторгнуть его в одностороннем порядке не так просто. При этом они вносят условия о штрафных санкциях. Нередко неустойка достигает 20-30% от стоимости авто. По этому вопросу будет полезным ознакомиться с Постановлением ВС от 22.11.16 № 54, разъясняющим нюансы применения указанной статьи.

Помимо этого, в подложном договоре может идти речь о покупке ТС совсем другой комплектации.

Как не дать себя провести мошенникам? При внимательном и серьёзном отношении или привлечении специалиста не так уж просто провернуть аферу с «липовым» договором.

3. Подписание договора

После проведения проверки и убеждённости в том, что покупка будет безопасной, можно приступить к подписанию договора. Существует два варианта: самому или с помощью юриста разобраться в условиях, предлагаемых работниками салона. Естественно, второй вариант наиболее предпочтителен, хотя и будет стоить дороже.

Сотрудники салона могут настаивать на собственном варианте договора. Однако такой подход неправомерен, так как в ст. 421 ГК РФ предусмотрена свобода заключения договора. Покупатель может смело предлагать свои условия и согласовывать их с продавцом. Если, конечно, они не противоречат закону.

Отдельного регулирования заключения договора на покупку авто ГК РФ не содержит. Поэтому нужно обратиться главе 30 ГК РФ «Купля-продажа» и к ст. 454, в частности.

Договор составляется в 3-х экземплярах: по одному для каждой стороны и один – в ГИБДД для регистрации ТС.

Автокредит

Распространённым вариантом оплаты стоимости нового ТС является автокредит. При этом авто остаётся в залоге у банка до того, как заёмные средства будут выплачены полностью. Для большей уверенности в возврате денег банк выставляет условие об автогражданской ответственности, не ограничиваясь наличием полиса ОСАГО. Такая страховка оформляется в самом салоне, зачастую одновременно с оформлением кредитных обязательств.

Кредит, который берётся без первоначального внесения собственных средств покупателя, «влетает в копеечку».

При таком варианте увеличивается:

- сумма залога;

- цена автомашины;

- размер подлежащих уплате процентов по кредиту;

- сумма страховки;

- срок возврата денег.

Что касается срока отдачи кредита, то при материальной возможности погасить его досрочно, можно договариваться об этом с банком.

С одной стороны, сотрудничество банков и салонов в вопросе комплексного оформления покупки авто удобно покупателю. С другой – взаимная выгода партнёров не исключает навязывания завышенных ставок по процентам и дополнительных услуг.

Обычно банк требует у потенциального клиента:

- Гражданства РФ.

- Постоянной прописки в одном месте. Она, в отличие от временной регистрации, даёт возможность получить займ на более выгодных условиях.

- Доходов, которые можно подтвердить документально, что повышает шансы кредитора на возврат средств.

- Свидетельства пенсионного страхования.

- Согласия жены (мужа) на взятие кредита.

Банки выдают кредиты тем, кому исполнился 21 год на дату взятия денег взаймы, и, кто на момент полного погашения обязательств не достигнет пенсионного возраста.