Жилищный вопрос, пожалуй, самая актуальная проблема для россиян. Высокая стоимость недвижимости не позволяет людям приобретать квартиры без привлечения дополнительных средств. Но у льготных категорий граждан есть возможность снизить имеющуюся задолженность, направив материнский капитал на ипотеку. Федеральный закон № 256-ФЗ предусматривает правила и особенности такого использования субсидии.

Через сколько можно использовать?

Законом предусмотрено, что использование маткапитала будет правомерным после исполнения ребенку, за которого выделены средства, 3 лет. Однако в 2015 году в нормативный акт внесли поправки, благодаря которым деньги можно направить на удовлетворение нужд семьи сразу же, как родился малыш. Но это правило распространяется не на все формы расходования. Например, при самостоятельной покупке недвижимости все же придется дожидаться 3-летия.

А когда можно использовать материнский капитал в случае оформления ипотеки? Здесь ограничений по срокам нет. То есть деньги можно использовать сразу же после того, как появился на свет ребенок.

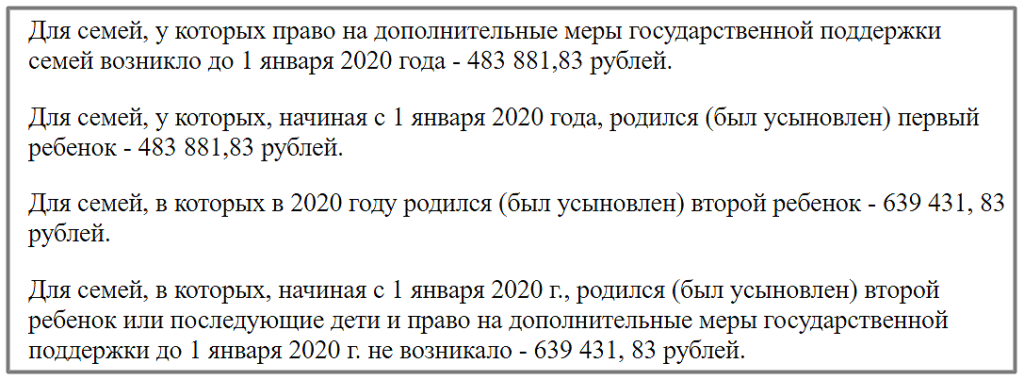

Нет ограничений и по максимально допустимым срокам применения. После получения сертификата воспользоваться средствами можно в любое время, даже если программа уже перестанет действовать. При этом средства на счету будут индексироваться. На текущий момент размер маткапитала составляет:

Нажмите для увеличения изображения

Варианты использования

В Федеральном законе № 256-ФЗ прописаны все возможные варианты применения маткапитала в случае оформления ипотеки. Здесь у заемщика довольно много альтернатив. Деньги могут быть направлены на следующие цели:

- оплата первоначального взноса по ипотеке (относительно новый формат, появившийся только в 2015 году);

- уплата основного долга по жилищному займу;

- оплата процентов, начисленных по ипотеке.

У каждого из перечисленных вариантов есть свои достоинства и недостатки:

| Для чего используется маткапитал? | Внесение первого взноса | Уплата основного долга | Уплата начисленных процентов |

| Достоинства | Не нужно копить деньги на первоначальный взнос, снижается размер переплаты по ипотеке | Существенно снижается переплата, в ряде случаев денег может хватить на полное погашение задолженности, происходит пересчет задолженности | Фактическое снижение общей задолженности |

| Недостатки | Не в любом банке готовы оформить такой займ, иногда по нему предусмотрены более высокие проценты, суммы материнского капитала может не хватить на полную выплату первого взноса, более сложное оформление | Деньги нельзя использовать для погашения ежемесячных платежей, сумма будет переведена в банк единоразово | Сумма основного долга остается неизменной |

Для банков использование маткапитала для уплаты начисленных процентов считается наиболее выгодным, а вот заемщику правильнее вносить деньги на снижение размера основного долга. Оба варианта законны, но есть суммы, на погашение которых тратить деньги с сертификата категорически запрещено:

- штрафы;

- пени;

- дополнительные комиссии (например, нельзя из средств материнского капитала оплачивать услугу предоставления отсрочки платежей).

То есть при возникновении просрочки использовать материнский капитал запрещено. Эти суммы заемщик должен погасить самостоятельно.

Оформить ипотеку с участием маткапитала можно в банке или фонде ипотечного кредитования, а вот обращение за займом в микрофинансовые организации законом запрещено.

Семейный сертификат позволяет снизить задолженность перед банком полностью или частично. Если сумма оставшегося займа уменьшается, но не пропадает совсем, то финансовое учреждение может предложить:

- снижение сроков погашения с сохранением суммы ежемесячного платежа (это самый выгодный вариант);

- уменьшение размера ежемесячного платежа при сохранении сроков кредитования (переплата окажется больше, чем в первом случае, зато финансовая нагрузка станет меньше).

При полном погашении оставшейся задолженности клиент уже ничего не должен банку. Для своего спокойствия ему нужно получить справку об отсутствии долга.

Требования к недвижимости

Условия использования материнского капитала определяют возможные форматы приобретаемой недвижимости. Целевые средства могут применяться для:

- покупки готовой недвижимости (на первичном или вторичном рынке);

- приобретения строящегося жилья (не только квартиры, но и частного дома);

- реконструкции жилья и увеличения его жилой площади.

Чаще всего россияне покупают на материнский капитал квартиры, но не запрещается направлять средства и на приобретение дома, долевой собственности.

Законом обозначены не только форматы использования материнского капитала в случае покупки недвижимости в кредит, но и требования, предъявляемые к объекту сделки и самому займу:

- кредит должен иметь целевое назначение – покупка жилья или иное, связанное с улучшением условий проживания;

- сама недвижимость должна находиться на территории страны (ограничений по регионам нет);

- квартира или иной объект должен быть оформлен в собственность между супругами и детьми (исключение детей из числа собственников противоречит закону, ведь поддержка со стороны государства оказывается всем членам семьи);

- недвижимость должна быть пригодна для проживания (обязательно наличие всех необходимых коммуникаций, включая водопровод, тепло, электричество, существуют требования и к отделке помещений, их санитарному состоянию).

Невыполнение любого из условий повлечет за собой отказ в направлении средств маткапитала в банк для погашения долга. Сотрудники Пенсионного Фонда потребуют соблюдения всех правил.

Как оформить ипотеку с маткапиталом?

Порядок действий в случае оформления ипотеки с участием материнского капитала предполагает необходимость обращения в банк перед походом в ПФР. Сначала заемщику нужно получить предварительное одобрение на оформление кредита. Если банк даст положительный ответ, ему следует обратиться в ПФР с заявлением об использовании денежных средств маткапитала в качестве первоначального взноса или для погашения имеющейся задолженности. Какие документы при этом требуются? В Пенсионный Фонд нужно будет предоставить:

- заявление на перечисление средств в банк (обязательно указывается, что деньги будут использоваться для улучшения жилищных условий с привлечением заемных средств);

- паспорт + бумага, подтверждающая наличие регистрации, если в паспорте нет отметки о постоянной регистрации;

- обязательство по оформлению жилья на детей и супруга в равных долях в течение 6 месяцев после снятия обременения с недвижимости или иных условий (документ обязательно заверяется у нотариуса);

- копия кредитного договора вместе с оригиналом;

- паспорт супруга, если ипотека оформлялась на него, а не на владельца сертификата;

- справка из банка об остатке задолженности (не требуется, если капитал используется в качестве первого взноса);

- справки или иные документы, свидетельствующие о переводе средств из банка на счет продавца или застройщика (то есть, что кредитные средства отданы продавцу/застройщику и обязательства перед ним выполнены).

Все эти документы передаются в Пенсионный Фонд. Обратиться туда можно лично или через законного представителя, имеющего на руках паспорт и доверенность, заверенную нотариусом. Сегодня для заемщиков реализована возможность обращения в ПФР и дистанционно – через личный кабинет на официальном сайте Пенсионного Фонда или через ЕПГУ.

В зависимости от способа покупки недвижимости с участием заемных средств, перечень обязательных документов дополняется следующими бумагами:

- свидетельство о праве собственности – на готовое жилье;

- ДДУ – если строительство дома, где будет располагаться квартира, еще не закончено;

- бумага, подтверждающая членство в ЖК, ЖСК или ЖНК – если деньги банк выдал для погашения паевого взноса в жилищном кооперативе;

- разрешение на строительство дома от банка – если деньги выделены в этих целях.

Иногда в Пенсионном Фонде могут запрашивать и другие документы. Полный пакет рассматривается сотрудниками ПФР в течение 1 месяца. О решении владельцу сертификата сообщают в письменной форме не позднее чем через 5 дней с момента принятия решения. Еще 10 рабочих дней у ПФР есть для перечисления средств. В итоге от момента обращения до перевода денег может пройти от 1,5 – 2 месяцев.

Какие документы нужны банку?

Если маткапитал используется для погашения текущей задолженности, то при обращении в банк никаких справок предоставлять не нужно. Важно лишь поставить финансовое учреждение в известность о досрочном погашении задолженности полностью или частично. Причем некоторые банки могут требовать обращения к кредитному специалисту для написания письменного заявления за определенный промежуток времени (условия прописываются в ипотечном договоре).

Несколько сложнее происходит процедура в случае применения средств капитала в качестве первого взноса. Механизм оформления такой ипотеки в разных банках отличается. Где-то ожидают поступления средств, где-то расплачиваются заемными, а потом засчитывают поступившие из ПФР деньги.

В некоторых банках даже есть услуга предоставления займа на первый взнос по ипотеке при условии, что деньги впоследствии будут переведены из ПФР. Размер такого кредита ограничивается суммой маткапитала, выдается он на небольшой срок – обычно, до 6 месяцев.

Оформление ипотеки с использованием материнского сертификата как первого взноса подразумевает, что изначально клиенту нужно взять в ПФР справку об остатке средств материнского капитала. Так банк сможет убедиться, что деньги на счету есть. Срок действия этой справки ограничивается 1 месяцем. Поэтому получать ее заблаговременно не стоит. Лучше заказать в ПФР в то же время, когда будет оформляться справка о доходах по месту работы.

При оформлении ипотеки банк запросит типовой пакет документов, чтобы убедиться в платежеспособности заемщика. Он может включать в себя справку о доходах (2-НДФЛ или по форме банка), копию трудовой книжки. Процедура рассмотрения заявки не предполагает наличия каких-либо послаблений к клиентам с материнским капиталом.

В каком банке можно оформить?

Большинство российских банков работает с клиентами, имеющими материнский капитал. Чаще всего они предполагают возможность погашения текущей задолженности федеральными средствами. А вот в качестве первого взноса использовать их можно намного реже. Вот актуальные условия наиболее известных российских банков на сегодня:

| Сбербанк | ВТБ 24 | Альфа-Банк | |

| Процентная ставка | От 4,1% годовых на строящееся, от 7,3% на готовое жилье | От 5% годовых | От 4,5% годовых |

| Сумма займа | От 300 000 до 30 миллионов рублей | От 600 000 до 60 миллионов рублей | От 600 000 до 30 миллионов рублей в зависимости от региона |

| Срок ипотеки | От 1 до 30 лет | До 30 лет | До 20 лет |

| Размер первого взноса | От 15% | От 15% | От 10% |

| Тип приобретаемого жилья | Готовое или строящееся жилье | Новостройка, вторичное жилье | Готовое или строящееся жилье |

Дополнительно клиент может использовать иные субсидии, предоставленные государством, для снижения задолженности, частичной уплаты долга или снижения процентной ставки.

Автор публикации

Автор публикации

4 Владимир Михайлович

Высшее юридическое образование (российское право). Окончил Московский государственный университет имени М.В. Ломоносова. Опыт работы в юридической сфере – более 5 лет.

Публикаций:

Виктор Альбертович

Дипломированный, практикующий юрист. Опыт работы в юридической сфере – с 2011 года. Окончил университет по специальности «Правоведение», в 2013 г. прошел магистратуру по специальности «Юрист». Консультация граждан по пенсионным, социальным вопросам, трудовому праву.

Публикаций:

Дмитрий Андреевич

Образование: высшее юридическое. В 2014 году окончил Владимирский юридический институт ФСИН России, специальность «Юриспруденция». Занимается консультацией физических лиц по наследственным делам, трудовым спорам, земельному праву.

Публикаций:

Юлия Игоревна

Кадастровое образование. Работала в Росреестре, сейчас – кадастровый инженер. Консультирование граждан по юридическому сопровождению сделок с недвижимостью, ипотеки, налоговым вычетам, земельному праву.

Публикаций:

Наталья Сергеевна

Образование: высшее юридическое (российское право). Профиль: основной – уголовно-правовой, дополнительный – гражданско-правовой. Прошла подготовку в ООО «Консультант Плюс». Консультирование граждан в бракоразводных процессах, по вопросам алиментов, уголовному праву.

Публикаций:

Алена Андреевна

По образованию бухгалтер. Эксперт в области финансовой и бухгалтерской сфер. В течение 2 лет работала специалистом по кадрам, знакома с личными карточками, трудовыми книжками, методиками расчета трудового стажа, должностными инструкциями.

Публикаций:

Другие статьи по теме

Материнский капитал на первенца в 2021 году: условия получения

Покупка комнаты на материнский капитал в 2021 году

Материнский капитал: изменения 2021 года, свежие новости

Как делится материнский капитал при разводе супругов?

Материнский капитал на долевое строительство жилья

Можно ли купить дачу на материнский капитал в 2021 году?

Можно ли использовать вместе материнский капитал с военной ипотекой?

Можно ли потратить материнский капитал на ремонт квартиры в 2021 году?

Оставить комментарий Отменить ответ