Все чаще россияне обращаются в специализированные компании, чтобы застраховать свою жизнь. Государство, пытаясь стимулировать граждан, корректирует законодательство в этой сфере. Так, например, с 2015 года стало возможным получить налоговый вычет за страхование жизни. В статье разберемся, какие виды страхования подпадают под это правило, как происходит само оформление и что для него нужно.

Можно ли получить вычет по личной страховке?

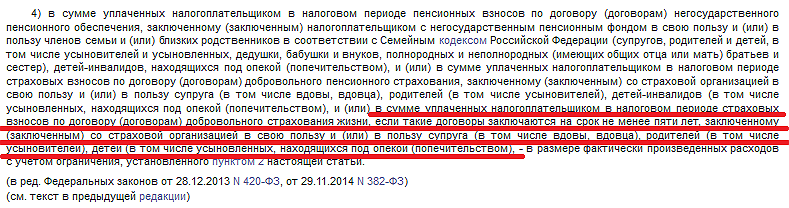

Возможность получить вычет по страхованию жизни действительно существует. Она закреплена в пп. 4 п. 1 ст. 219 НК РФ.

Нажмите для увеличения изображения

Обратите внимание! В НК РФ говорится о возврате взносов по договору страхования жизни. Страхование от болезней и несчастных случаев сюда не входит.

На практике же люди часто оформляют комбинированную страховку. В этом случае часть взносов тоже можно вернуть – в сумме взносов, относящихся к страхованию жизни. Но ведь в договоре эти суммы отдельно не прописываются. Что делать тогда? Все просто: обратитесь в свою страховую компанию и запросите справку, где размеры поступлений будут прописаны отдельно.

Вероника Парфенова оформила в 2020 году комбинированную страховку. Общая сумма взносов за этот период составила 45 000 руб. Сможет ли она получить взносы? Да. Но перед походом в налоговую нужно получить справку о размере взносов по страхованию жизни, болезней и несчастных случаев отдельно. Этот показатель обычно известен заранее, поэтому можно сразу рассчитать возможные суммы вычетов по каждому периоду:

| Год | Всего внесено | Взносы по страхованию жизни | Вычет (13%) |

| 2020 | 45 000 руб. | 30 000 руб. | 3 900 руб. |

| 2021 | 30 000 руб. | 20 000 руб. | 2 600 руб. |

| 2022 | 30 000 руб. | 20 000 руб. | 2 600 руб. |

| 2023 | 40 000 руб. | 28 000 руб. | 3 640 руб. |

| 2024 | 40 000 руб. | 28 000 руб. | 3 640 руб. |

| Итого: | 185 000 руб. | 126 000 руб. | 16 380 руб. |

Условия предоставления

Вычет по личной страховке можно получить не всегда. Есть ряд обязательных требований. Кроме специфики самой страховки, в учет берутся следующие факторы:

- Срок заключения договора. Если он заключается на 5 лет и больше – вычет можно получить. Если на меньший период – нет.

- Выгодоприобретатель. Им должен выступать сам заявитель вычета, либо их близкие родственники.

- На кого заключен договор страхования. Получить вычет можно по страховке на себя, супруга, родителей и детей.

Важно также наличие официального трудоустройства. Такая необходимость происходит из самой специфики вычета. По сути, человек получает возможность не платить частично налог на доход физических лиц (НДФЛ – 13%). Если в государственную казну деньги он не уплачивает, то и возврат оформлять не из чего.

Вычет за других

Вычет по страхованию жизни относится к числу социальных. И, как и по остальным его разновидностям, возврат предусмотрен не только за себя, но и за ближайших родственников:

- родителей;

- супругов;

- детей.

Причем если вычет по обучению и лечению на детей можно оформить только до достижения ими совершеннолетия (в ряде ситуаций – и позднее), то по личной страховке доступен вне зависимости от возраста ребенка.

Воропаева застраховала жизнь 36-летней дочери и внука на 9 лет. Сумма ежегодного пополнения – 20 000 руб. на каждого. На какой вычет может претендовать женщина? За внука его оформить нельзя, а вот за дочь можно в сумме 20 000*13% = 2 600 руб. ежегодно.

Вычет по договору ипотеки

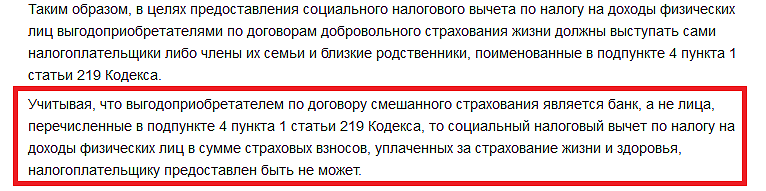

По российскому законодательству при оформлении ипотечного займа, человек должен оформить страховку жилья. Многие банки также склоняют клиентов подписать договор личного страхования. Отсюда возникает вопрос, а можно ли по такой страховке получить возврат? Сама разновидность такого вычета появилась в 2015 году. Вопрос с получением его в случае оформления ипотеки урегулирован не был. Поэтому часть граждан такой вычет оформить успела. Однако Минфин РФ исключил возможность получения возврата при таких условиях в Письме № 03-04-05/48235 от 17 августа 2016 года.

Нажмите для увеличения изображения

Свою позицию орган объяснил так: выгодоприобретателем по страховке выступает банк (ведь деньги, если что-то случится с заемщиком, получит банк для погашения задолженности, а не родственники). А по закону важно, чтобы им был сам получатель вычета или его ближайшие родственники. Поэтому ответ будет однозначным: вычет по страховке по ипотеке получить нельзя.

Если договор оформили раньше 2015 года

Оформление вычета по личной страховке стало возможным с 1 января 2015 года. Т. е. по суммам, внесенным раньше этого времени, возвратить уплаченные деньги не удастся. А что делать тем, кто договор оформил до этого, а взносы по страховке платит уже после? Тут нужно действовать так:

- Убедиться, что условия договора соответствуют требованиям (срок – от 5 лет, выгодоприобретатель).

- Если все в порядке – претендовать на возврат можно, но только по вычетам, сделанным после 2015 года.

Галина Селиверстова оформила страховку в 2014 году на 7 лет. Ежегодная сумма взноса составляет от 20 000 до 35 000 руб. Какой возврат можно получить?

| Год | Размер взноса | Размер вычета |

| 2014 | 30 000 руб. | 0 руб. (т. к. нельзя получить) |

| 2015 | 25 000 руб. | 3 250 руб. |

| 2016 | 20 000 руб. | 2 600 руб. |

| 2017 | 35 000 руб. | 4 550 руб. |

| 2018 | 30 000 руб. | 3 900 руб. |

| 2019 | 25 000 руб. | 3 250 руб. |

| 2020 | 25 000 руб. | 3 250 руб. |

| Итого | 190 000 руб. | 20 800 руб. |

Получается, общая сумма вычетов по страховке для Галины составит 20 800 руб. Эта сумма могла бы быть больше, если первый взнос был произведен не раньше 2015 года.

За какое время можно получить?

Социальные вычеты в отличие от, например, имущественных, имеют свойство «сгорать». Что это значит? Что получить возврат сразу за несколько лет не удастся. Например, если взнос вы сделали в 2020 году, то подать заявление по нему нужно в 2021 году через ФНС. Ни раньше, ни позднее этого сделать не получится.

А как быть, если во время внесения взноса человек не работал? Вычет при отсутствии дохода, с которого удерживается НДФЛ, не предоставляется. Есть и другой вариант: когда доход все же был, но его недостаточно для получения полной суммы возврата. Тогда он предоставляется частично, а оставшаяся часть «сгорает».

Веселова в 2020 году оформила личную страховку и сделала взнос 35 000 руб. В этом году она ушла в декрет, проработав всего 1,5 мес. За этот период она заработала 28 000 руб. Следовательно, максимально возможный размер возврата составляет 28 000*13% = 3 640 руб. Доступный по взносу – 4 550 руб. Получается, 910 руб. вычета «сгорят» и перенести их на следующий год будет нельзя.

Ограничения по суммам

Суммы вычета имеют определенные ограничения. Если речь идет о социальных (включая страхование жизни), то они устанавливаются исходя из:

- Размера заработной платы, полученной за год, точнее, удержанного НДФЛ. Вычет не может быть больше, чем эта сумма.

- Максимального ограничения – не больше 15 600 руб. (13% от 120 000 руб.).

Причем последнее справедливо не для каждого социального вычета в отдельности, а по всем его разновидностям в совокупности.

Самаркина получает зарплату в размере 45 000 руб. в год. В 2020 году она делала взносы по страхованию жизни на сумму 70 000 руб., 20 000 руб. потратила на свое обучение и еще 40 000 руб. – на лечение. На какой вычет она может претендовать? Исходя из уровня з/п, предельная сумма вычетов не должна превышать 45 000 руб.*12 мес.*13% = 70 200 руб. По тратам Самаркиной величина возврата составит 130 000 руб.*13% = 16 900. Всего социальный вычет за год может быть предоставлен в сумме 15 600 руб. Следовательно, она получит возврат 15 600 руб., а оставшиеся 1 300 руб. «сгорят».

Документы

Прежде чем обратиться в ФНС за вычетом, необходимо разобраться, какие документы для этого понадобятся. При возврате за страхование жизни нужны:

- российский паспорт + удостоверение личности страхуемого лица (если страховка оформлена не на себя);

- заполненная декларация 3-НДФЛ;

- заявление на возврат налога;

- справка о доходах (форма 2-НДФЛ, можно получить у работодателя);

- страховой договор (нужна его заверенная копия);

- лицензия СК на ведение деятельности (заверенная копия);

- платежные документы, подтверждающие внесение взносов (квитанции, выписки из банка).

Налоговая также разрешила в качестве платежного документа использовать справки о внесенных взносах от страховой компании. Это право закреплено в Письме ФНС России № БС-4-11/12691@ от 19 июля 2016 года.

Нажмите для увеличения изображения

Заверять копии документов у нотариуса необязательно. Можно это сделать и самостоятельно. На каждой странице заверяемого документа делается запись «Копия верна», проставляется подпись и расшифровка подписи заверителя и дата заверения.

Как правильно заверить копии документов для подачи в ФНС

Скачать бланк 3-НДФЛ для физических лиц, актуальный в 2021 году:

| Отчетный период | Основание | Файл для скачивания |

| 2020 | Приказ ФНС России от 28.08.2020 № ЕД-7-11/615@ |

Скачать заявление на возврат налога (образец/бланк 2021 года, рекомендованный ФНС)

Скачать произвольную форму заявления на возврат НДФЛ

После все вместе подается в ФНС. Кстати, сделать это можно и на официальном сайте налоговой в полностью дистанционном режиме.

Автор публикации

Автор публикации

8 Владимир Михайлович

Высшее юридическое образование (российское право). Окончил Московский государственный университет имени М.В. Ломоносова. Опыт работы в юридической сфере – более 5 лет.

Публикаций:

Виктор Альбертович

Дипломированный, практикующий юрист. Опыт работы в юридической сфере – с 2011 года. Окончил университет по специальности «Правоведение», в 2013 г. прошел магистратуру по специальности «Юрист». Консультация граждан по пенсионным, социальным вопросам, трудовому праву.

Публикаций:

Дмитрий Андреевич

Образование: высшее юридическое. В 2014 году окончил Владимирский юридический институт ФСИН России, специальность «Юриспруденция». Занимается консультацией физических лиц по наследственным делам, трудовым спорам, земельному праву.

Публикаций:

Юлия Игоревна

Кадастровое образование. Работала в Росреестре, сейчас – кадастровый инженер. Консультирование граждан по юридическому сопровождению сделок с недвижимостью, ипотеки, налоговым вычетам, земельному праву.

Публикаций:

Наталья Сергеевна

Образование: высшее юридическое (российское право). Профиль: основной – уголовно-правовой, дополнительный – гражданско-правовой. Прошла подготовку в ООО «Консультант Плюс». Консультирование граждан в бракоразводных процессах, по вопросам алиментов, уголовному праву.

Публикаций:

Алена Андреевна

По образованию бухгалтер. Эксперт в области финансовой и бухгалтерской сфер. В течение 2 лет работала специалистом по кадрам, знакома с личными карточками, трудовыми книжками, методиками расчета трудового стажа, должностными инструкциями.

Публикаций:

Другие статьи по теме

Можно ли получить налоговый вычет при рефинансировании ипотеки

Как получить налоговый вычет за брекеты в 2021 году

Что делать при отказе в налоговом вычете

Можно ли получить налоговый вычет при дарении квартиры

Может ли созаемщик получить налоговый вычет

Профессиональные налоговые вычеты в 2021 году

Двойной налоговый вычет на ребенка: кому положен и как получить

Оформление налогового вычета без работы

Оставить комментарий Отменить ответ