Каждый водитель обязан иметь договор страхования ОСАГО. Он обеспечит финансовую защиту гражданина в случае мелкой аварии. Однако может возникнуть ситуация, когда владелец автомобиля становится виновником ДТП с участием дорогостоящей машины. Полис ОСАГО покроет только 400 000 рублей от суммы ущерба. Остальную сумму компания взыщет с виновника. Чтобы уберечь себя, возможно заключить расширенную страховку.

Что такое дополнительное страхование

Страхование ответственности для водителей – это отличный способ защиты пострадавших от автоаварий. Закон предусматривает следующие виды страхования для автолюбителей:

- обязательное (запрещается использование автомобиля без наличия полиса);

- дополнительное (добровольное).

Обязательная страховка – это ОСАГО. Полис имеется у каждого водителя и выезд на автомашине без него наказывается штрафом.

Одним из самых популярных видов дополнительного страхования является КАСКО. Мало кто из автолюбителей знает о наличии других видов. Среди них:

- страховка от несчастных случаев;

- страхование от неисправности составных частей автомобиля;

- Зеленая карта – международный полис;

- ДОСАГО – ОСАГО с расширением.

Важность дополнительного страхования сложно переоценить. Каждый из перечисленных полисов освобождают владельца машины от проблем, связанных с наступлением договорного случая.

Дополнительная страховка, предусмотренная полисом ОСАГО, отличается от остальных видов. Расширенное ОСАГО не является отдельным полисом.

Чем ДСАГО отличается от ОСАГО

Добровольное страхование автогражданской ответственности (ДОСАГО) – это специальное расширение базового договора обязательного страхования. Поэтому его приобретение без оплаты ОСАГО невозможно.

Говоря простыми словами, ДОСАГО – это возможность приобретения дополнительных функций к базовому договору. Наиболее распространенной услугой, которая включается в допстрахование, является возможность увеличить лимиты по ОСАГО. Итоговый лимит страховых выплат определяется страхователем.

Если владелец авто станет виновником аварии с дорогим автомобилем, существует возможность полного погашения ущерба без привлечения личных средств автолюбителя.

ОСАГО/ДОСАГО – это полис на основе одного и того же договора, только с возможностью изменения базовых условий. Поэтому они могут отличаться в зависимости от компании – страховщика.

Возможность оформления ДСАГО предусмотрено большинством крупных страховых организаций, например Ингосстрах, РЕСО, Росгосстрах. Существует общий перечень услуг, который предлагает каждая из перечисленных компаний:

- приезд заправщика (если в дороге закончилось топливо);

- помощь при неисправности автомобиля (на месте или с возможностью эвакуации);

- приезд аварийного комиссара (в случае аварии);

- приезд эвакуатора (в случае аварии).

Перечисленные услуги большинством компаний предоставляются на безвозмездной основе. Кроме того, многие организации предлагают исключить коэффициент амортизации без учета износа из расчета страховой выплаты. Такая возможность предоставляется за дополнительную плату.

Преимущества и недостатки

Расширенное ОСАГО имеет ряд преимуществ перед обычным вариантом:

- добровольное страхование ответственности является менее дорогим полисом, чем КАСКО;

- компании могут предусматривать льготные варианты;

- покрытие ущерба существенно больше, хотя менее КАСКО;

- дополнения носят исключительно добровольный характер.

Недостатки договора:

- отказ в выплате, если виновником аварии стал гражданин, не внесенный в страховку (договор заключается на ответственность лиц, а не в отношении автомобиля);

- зачастую заключение контракта ДОСАГО навязывается компанией при оформлении базового договора;

- тарифы устанавливаются компаниями самостоятельно.

Стоимость полиса

Цена полиса зависит от многих факторов и гарантированно включает сумму базового договора. Стоимость ДСАГО учитывает:

- тарифы страховой организации;

- характеристики автомобиля (марка, модель, год выпуска, мощность);

- характеристика водителя (возраст, стаж, аварийный опыт, количество граждан);

- размер покрытия;

- дополнительные услуги (если они не входят в комплектацию по умолчанию);

- амортизация без учета износа (на усмотрение страхователя);

- франшиза.

Чтобы купить полис ДОСАГО, необходимо дополнительно выложить от 0,5 до 2% от выбранной суммы покрытия ущерба. Этот расчет является примерным. Точная сумма может быть рассчитана только конкретной компанией.

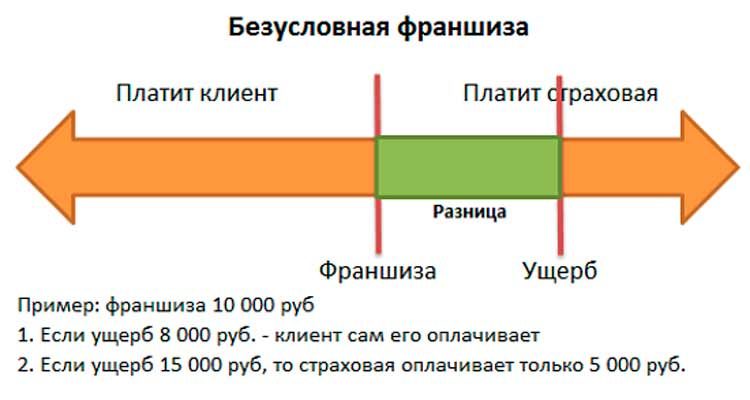

Расширенная страховка может оформляться как в полном варианте, так и с применением франшизы. Франшиза – это установленный договором размер убытков, которая не подлежит выплате. Может устанавливаться:

- в твердом размере (сумма оговаривается при заключении договора и остается неизменной до окончания периода страхования).

- в процентах к страховой сумме (зависит от причиненного ущерба).

Виды франшизы:

- условная – возмещение ущерба компанией возможно, только если ущерб превышает франшизу.

- безусловная – компания оплачивает разницу между франшизой и ущербом.

Рассчитывается следующим образом: Сумма ущерба – размер франшизы = сумма выплаты.

Возмещение ущерба при наличии договора ДСАГО с франшизой возможно в случае, если сумма франшизы не превышает размер ущерба. Базовые договоры ДОСАГО предусматривают безусловную франшизу, условный вариант можно заключить по желанию страхователя.

Как рассчитывается страховое возмещение по ДСАГО

Оформляя полис ДГО необходимо обратить внимание на размер покрытия ущерба. Он не увеличивается, а добавляется к сумме базового договора.

Например, расширенная страховка на 1 млн не добавляется к ОСАГО (400 000), а поглощает его. Таким образом, владелец получает полис с покрытием ущерба на миллион рублей.

Если автолюбитель становится виновником аварии, причинив ущерб на 1 300 000, то 300 тысяч рублей он будет оплачивать из собственных средств.

Документы для оформления

Оформляя полис ДСАГО в организации, с которой заключен договор ОСАГО, необходимо предоставить только основной полис. Такое решение оптимально для автолюбителя. Однако закон не ограничивает право владельца машины на заключение дополнительного договора с любой компанией на его усмотрение. В такой ситуации нужно приложить к заявлению:

- личные документы (паспорт);

- свидетельство на автомобиль (СТС);

- действующий полис ОСАГО;

- паспорт на машину (ПТС);

- водительские права.

В отдельных случаях потребуется предоставить автомобиль, в отношении которого планируется купить ДСАГО, на осмотр. Например:

- сумма лимита превышает 2 миллиона;

- у сотрудника организации возникли подозрения на неправомерные действия владельца автомобиля.

В зависимости от компании список документов может отличаться от представленного. Точный перечень необходимо уточнить в выбранной организации.

Когда эксперты рекомендуют приобретать ДСАГО

Приобрести полис ДСАГО рекомендуется следующим категориям граждан:

- есть вероятность повредить чужую дорогостоящую автомашину;

- проживающим в крупных городах;

- предпочитающим агрессивное вождение;

- имеющим маленький стаж вождения.

Указанным категориям граждан может быть недостаточно страхования обязательной ответственности. Поэтому удачным вариантом будет расширенный полис ОСАГО.

Нанесение крупного ущерба дорогому авто может больно ударить по бюджету среднестатистического автолюбителя. Поэтому закон предусматривает возможность заключения добровольного договора страхования, чтобы оградить граждан от значительных трат на ремонт чужой машины. ДСАГО является дополнением к базовому договору обязательного страхования, поэтому его стоимость ниже подобных полисов.